Τα μετρητά αποτελούν τον τρόπο πληρωμής με την ευρύτερη χρήση από τους καταναλωτές και την ευρύτερη αποδοχή από τις επιχειρήσεις στην Ισπανία, σύμφωνα με πρόσφατη έρευνα της Τράπεζας της Ισπανίας (Banco de España). Πολύ λίγοι άνθρωποι και έμποροι λιανικής γνωρίζουν για το ψηφιακό ευρώ.

6 Νοεμβρίου 2023, Manuel A. Bautista-González[1]

Η Τράπεζα της Ισπανίας (Banco de España – BdE) μόλις δημοσίευσε τα αποτελέσματα της δεύτερης έρευνάς της σχετικά με τις συνήθειες των καταναλωτών για τις πληρωμές τους και για τη χρήση μετρητών. Η μελέτη ρίχνει φως στη χρήση και την πρόσβαση σε μετρητά, την υιοθέτηση εναλλακτικών τρόπων πληρωμής (αντί των μετρητών) και την ενημέρωση για άλλες μεθόδους απόκτησης μετρητών και για το ψηφιακό ευρώ (BdE 2023: 3). Η Ipsos πραγματοποίησε 1.600 συνεντεύξεις με καταναλωτές και εμπόρους λιανικής: 1.350 ως αντιπροσωπευτικό δείγμα και 250 με άτομα και εμπόρους σε δήμους χωρίς υποκαταστήματα τραπεζών.

Ευρήματα μελέτης SPACE για τα μετρητά στην Ισπανία

Σύμφωνα με την τελευταία μελέτη της Ευρωπαϊκής Κεντρικής Τράπεζας (European Central Bank – ECB) πάνω στις προτιμήσεις πληρωμών των καταναλωτών στην ευρωζώνη (Study on the Payment Attitudes of Consumers in the Euro Area – SPACE) που δημοσιεύθηκε τον Δεκέμβριο του 2022:

- Η Ισπανία σημείωσε τη δεύτερη μεγαλύτερη πτώση (-18%) στη χρήση μετρητών ανά όγκο συναλλαγών στη ζώνη του ευρώ και την τρίτη μεγαλύτερη σε αξία (-14%).

- Η Ισπανία συγκαταλέγεται στις χώρες της ζώνης του ευρώ όπου ένα σημαντικό ποσοστό του πληθυσμού (7%) αναφέρει ότι λαμβάνει έως και το ένα τέταρτο του εισοδήματός του σε μετρητά.

- Οι περισσότεροι άνθρωποι στην Ισπανία (82%) προτιμούν να λαμβάνουν μετρητά από ΑΤΜs. Η δυνατότητα πρόσβασης σε μετρητά μέσω αναλήψεων από ATMs μειώθηκε κατά 4% στην Ισπανία μεταξύ 2019 και 2022.

Η χρήση και η αποδοχή των μετρητών είναι σε υψηλά επίπεδα

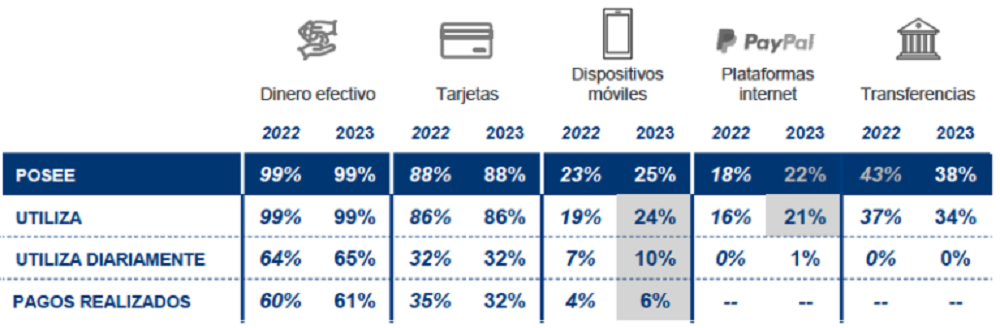

Τα μετρητά είναι το ευρύτερα χρησιμοποιούμενο μέσο πληρωμής των καταναλωτών, με το 99% των ερωτηθέντων να το χρησιμοποιούν συχνά, σε σύγκριση με το 88% που δήλωσαν ότι (επίσης) χρησιμοποιούν συχνά κάρτες και με το 23% που χρησιμοποιούν κινητές συσκευές όπως έξυπνα κινητά (smartphones) και ρολόγια (smartwatches) (βλ. Γράφημα 1). Οι περισσότεροι (65%) χρησιμοποιούν μετρητά σε καθημερινές συναλλαγές, μόνο το 32% χρησιμοποιεί κάρτες και το 10% πληρώνει με κινητές συσκευές καθημερινά (BdE 2023: 8).

Γράφημα 1. Ισπανία: Χρήση μέσων πληρωμής, 2022-2023

Τα μετρητά είναι το πιο αποδεκτό μέσο πληρωμής από τους εμπόρους λιανικής και ακολουθούν οι κάρτες και οι κινητές συσκευές. Όλοι οι έμποροι λιανικής ανέφεραν ότι δέχονται μετρητά, ενώ μόνο το 89% δέχεται κάρτες και το 78% δέχεται κινητές συσκευές (BdE 2023: 12). Λιγότεροι έμποροι σε δήμους χωρίς υποκαταστήματα τραπεζών δέχονται ηλεκτρονικές πληρωμές, καθώς το 82% αυτών ανέφερε ότι δέχεται πληρωμές με κάρτες και το 65% από κινητές συσκευές.

Οι καταναλωτές είπαν ότι χρησιμοποίησαν μετρητά λόγω ευκολίας χρήσης (29,3%), συνήθειας (23,3%), διαχείρισης προϋπολογισμού (17,3%) και ασφάλειας (8,1%). Προτίμησαν τις κάρτες ως τρόπους πληρωμής λόγω της ευκολίας χρήσης (71,8%), της ταχύτητας (11,6%) και της ασφάλειας (7,9%). Οι χρήστες φορητών συσκευών τις προτιμούν για συναλλαγές λόγω ευκολίας χρήσης (73%) και ταχύτητας (17,1%, BdE 2023: 9).

Τα πλεονεκτήματα των μετρητών έναντι εναλλακτικών μεθόδων πληρωμής, όπου και φαίνεται να έχουν αισθητή υπεροχή, είναι η προστασία από απάτες και η απαλλαγή από προβλήματα διακοπής λειτουργίας, η διαχείριση του προϋπολογισμού, η ιδιωτικότητα και η οικονομική συμπερίληψη. Τα κύρια μειονεκτήματά τους είναι μια αίσθηση ανασφάλειας από κάποιους (ΣτΜ: λόγω π.χ. της πιθανότητας κλοπής ή απώλειας), η δυσκολία ή και αδυναμία πραγματοποίησης ορισμένων συναλλαγών και οι δυσκολίες, μερικές φορές, στην απόκτησή τους (BdE 2023: 34).

- Οι περισσότεροι Ισπανοί (67%) πιστεύουν ότι η χρήση μετρητών θα παραμείνει στα ίδια επίπεδα τον επόμενο χρόνο, κατά 3% περισσότεροι σε σχέση με το 2022 (BdE 2023: 15). Ένα πλειοψηφικό ποσοστό ενηλίκων κάτω των 35 ετών (39%) πιστεύει ότι η χρήση μετρητών θα μειωθεί, ενώ μόνο το 16% των ηλικιωμένων (65 ετών και άνω) πιστεύει ότι θα συμβεί κάτι τέτοιο.

- Οι περισσότεροι καταναλωτές (62%) ανέφεραν ότι διαθέτουν αρκετά μετρητά για τις καθημερινές τους συναλλαγές, το 23% δήλωσε ότι έχει μετρητά για απρόβλεπτες δαπάνες και το 7% ότι μαζεύει (αποταμιεύει) μετρητά έξω από τραπεζικούς λογαριασμούς (BdE 2023: 16). Οι ενήλικες μεταξύ 55 και 64 ετών κουβαλάνε τα περισσότερα μετρητά για τις καθημερινές τους δαπάνες.

- Κατά μέσο όρο, οι καταναλωτές φέρουν μαζί τους 43€ σε χαρτονομίσματα και 6€ σε κέρματα: το 47% κουβαλάει από 21€ μέχρι 50€ σε χαρτονομίσματα και το 50% έχει μαζί του 3€-5€ ευρώ σε κέρματα (BdE 2023: 17).

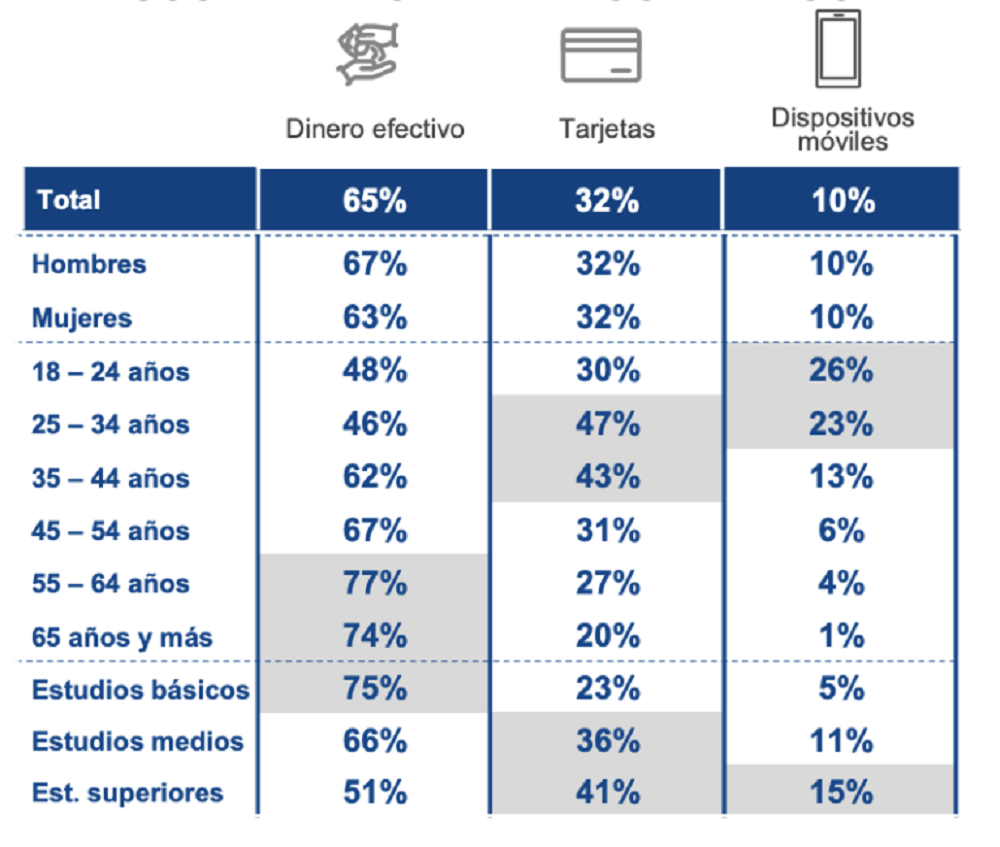

Γράφημα 2. Ισπανία: καθημερινή χρήση τρόπων πληρωμής ανά ομάδα ηλικίας, 2022-2023

Επεξηγήσεις: Dinero efectivo: μετρητά, tarjetas: κάρτες, dispositivos moviles: κινητές συσκευές, hombres: άνδρες, mujeres: γυναίκες, años: ετών, estudios básicos: βασικής εκπαίδευσης, est. medios: μέσης εκπαίδευσης, est. superiors: ανώτερης εκπαίδευσης. Πηγή: BdE (2023: 11).

Η ηλικία και το μορφωτικό επίπεδο είναι βασικοί παράγοντες που επηρεάζουν την επιλογή τρόπου πληρωμής (BdE 2023: 11, βλ. Γράφημα 2):

- Περισσότεροι άνδρες (67%) ανέφεραν ότι χρησιμοποιούν μετρητά σε σχέση με γυναίκες (63%). Άνδρες και γυναίκες χρησιμοποιούν κάρτες και κινητές συσκευές σε παρόμοια ποσοστά (32% και 10% αντίστοιχα).

- Πάνω από το 74% των ανθρώπων άνω των 55 ετών ανέφεραν ότι χρησιμοποιούν τα μετρητά πιο συχνά από άλλες ηλικιακές ομάδες. Η χρήση καρτών έχει τα υψηλότερα ποσοστά μεταξύ ενηλίκων από 25 έως 44 ετών, με τουλάχιστον το 43% να τις προτιμά στις καθημερινές του πληρωμές. Οι κινητές συσκευές είναι δημοφιλείς μεταξύ ενηλίκων κάτω των 35 ετών.

- Οι περισσότεροι άνθρωποι με βασική εκπαίδευση (75%) χρησιμοποιούν τα μετρητά ως τον κύριο τρόπο πληρωμής τους. Άτομα με μέσο και ανώτερο μορφωτικό επίπεδο ανέφεραν μεγαλύτερη χρήση καρτών (36% και 41% αντίστοιχα).

Οι δυνατότητες πρόσβασης σε μετρητά μειώνονται

Οι περισσότεροι άνθρωποι κάνουν ανάληψη μετρητών από τα ΑΤΜs (74,5%), ενώ ακολουθεί η λήψη μετρητών από γκισέ τραπεζών (9,1%), από τη δουλειά και προσωπικά από συγγενείς, φίλους ή συναδέλφους (BdE 2023: 19). Οι άνθρωποι σε δήμους με περιορισμένη τραπεζική κάλυψη ανέφεραν ότι έκαναν ανάληψη μετρητών από ΑΤΜs με χαμηλότερο ποσοστό (69,5%) ενώ πηγαίνουν πιο συχνά στα πιο κοντινά τους υποκαταστήματα τραπεζών για αναλήψεις (14,9%) (παρά την περιορισμένη κάλυψη).

Σχεδόν οι μισοί από τους εμπόρους λιανικής (45%) λαμβάνουν μετρητά από υποκαταστήματα τραπεζών. Οι υπόλοιποι (54%) αποκτούν μετρητά κυρίως από τα έσοδα στα ταμεία τους ή από άλλους εμπόρους (BdE 2023: 21). Οι περισσότεροι έμποροι ανέφεραν ότι τα κέρματα του 1€ και τα χαρτονομίσματα των 5€ είναι τα πιο δυσεύρετα.

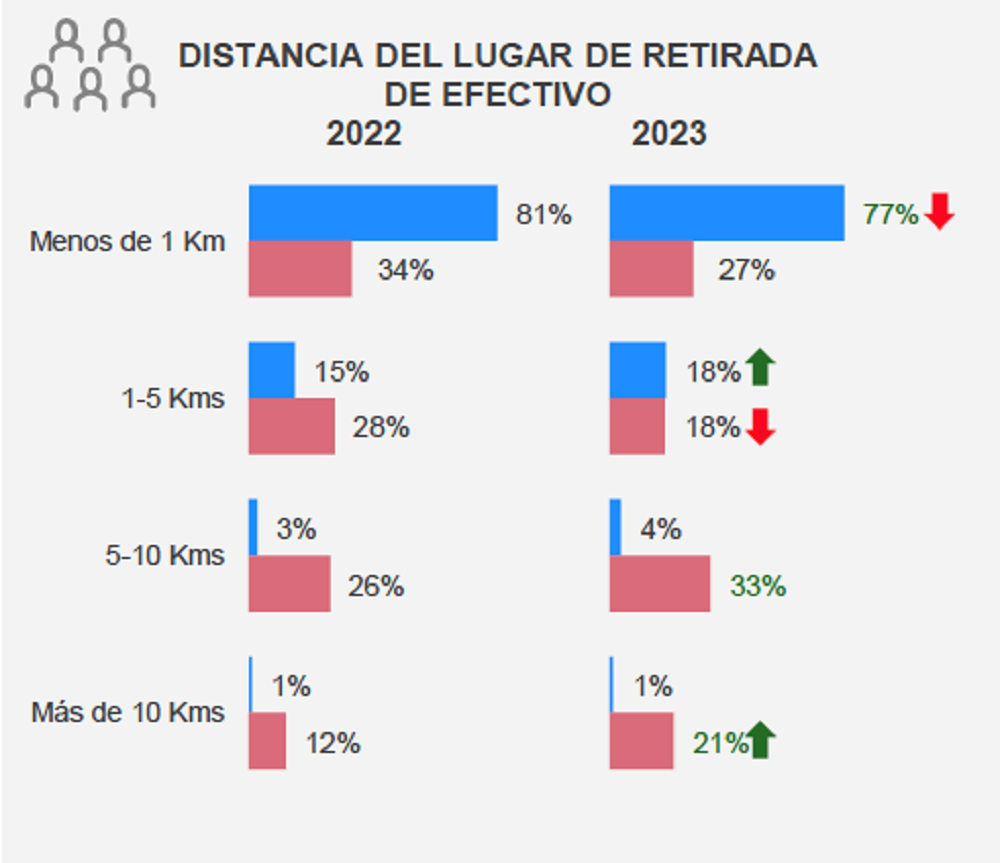

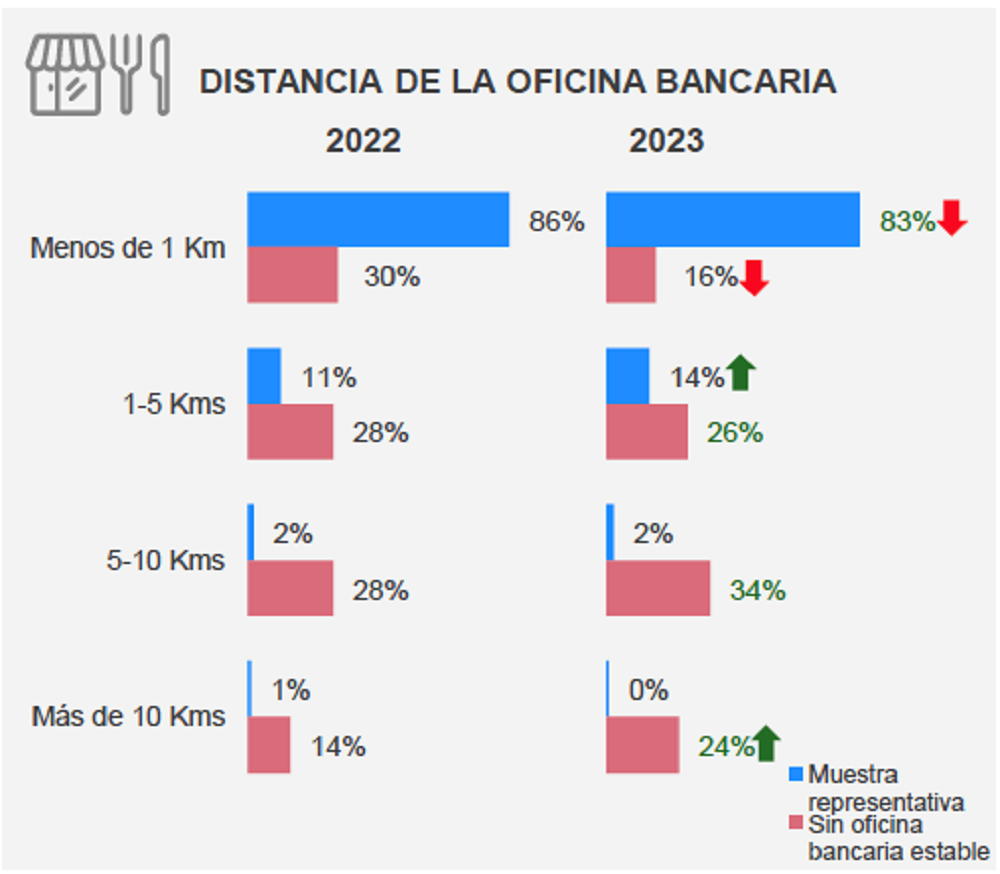

Περισσότερα άτομα πιστεύουν ότι τα σημεία ανάληψης μετρητών είναι πλέον πιο απομακρυσμένα από ό,τι το 2022, ειδικά σε δήμους χωρίς υποκαταστήματα τραπεζών (BdE 2023: 20). Οι περισσότεροι άνθρωποι έχουν ένα σημείο ανάληψης μετρητών (77%) και ένα υποκατάστημα τράπεζας (83%) σε απόσταση το πολύ μέχρι ένα χιλιόμετρο (βλ. Γράφημα 3, πίνακες Α και Β). Τα ποσοστά είναι χαμηλότερα σε δήμους περιορισμένης τραπεζικής κάλυψης, όπου μόνο το 27% των ανθρώπων ζει σε απόσταση χιλιομέτρου από κάποιο σημείο ανάληψης μετρητών και το 16% σε απόσταση χιλιομέτρου από κάποιο υποκατάστημα τράπεζας.

Γράφημα 3. Ισπανία: Απόσταση από σημείο ανάληψης μετρητών και από υποκαταστήματα τραπεζών, 2022-2023

A) Απόσταση από σημεία ανάληψης μετρητών

B) Απόσταση από υποκαταστήματα τραπεζών

Επεξηγήσεις: Μπλε: αντιπροσωπευτικό δείγμα, Κόκκινο: δήμοι με περιορισμένη τραπεζική κάλυψη. Πηγή: BdE (2023: 20).

Μια μειοψηφία καταναλωτών (22%) γνωρίζει για το «Correos Cash» (υπηρεσία που επιτρέπει καταθέσεις και αναλήψεις μετρητών από τραπεζικό λογαριασμό σε ταχυδρομεία, καθώς και παραδόσεις μετρητών στο σπίτι ή σε διεύθυνση τρίτου) και ακόμη λιγότεροι (14%) για μη παραδοσιακές τραπεζικές υπηρεσίες όπως η επιστροφή μετρητών (cashback)[2] και η κατάθεση-στο-κατάστημα (cash-in-shop)[3] (BdE 2023: 24-25). Λιγότεροι από το ένα τέταρτο των εμπόρων λιανικής (24%) γνώριζαν για το Correos Cash και λίγοι (2%) προσφέρουν υπηρεσίες επιστροφής μετρητών και κατάθεσης-στο-κατάστημα, αν και το ποσοστό αυτό είναι μεγαλύτερο σε δήμους περιορισμένης τραπεζικής κάλυψης (5%).

Οι μισοί από τους καταναλωτές (50%) και περισσότεροι από τους μισούς εμπόρους λιανικής (59%) δήλωσαν ότι δεν είχαν καμία δυσκολία να κάνουν ανάληψη μετρητών από ΑΤΜs. Τα κύρια προβλήματα που αναφέρθηκαν αφορούν διακοπές λειτουργίας (του μηχανήματος ανάληψης) και προσωρινή έλλειψη μετρητών. Πληθώρα πολιτών (45%) και εμπόρων (45%) δήλωσαν ότι δεν συνάντησαν δυσκολίες όσον αφορά τις υπηρεσίες μετρητών μέσα σε τραπεζικά καταστήματα. Τα κύρια προβλήματα που αναφέρθηκαν αφορούν τις περιορισμένες ώρες λειτουργίας των καταστημάτων και τους μεγάλους χρόνους αναμονής (BdE 2023: 28-29).

Το ψηφιακό ευρώ

Η ενημέρωση και ευαισθητοποίηση για το ψηφιακό ευρώ στην Ισπανία είναι ακόμη μικρή. Μόνο το 20% των καταναλωτών και το 23% των εμπόρων λιανικής γνωρίζουν για το πρόγραμμα της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) για το ψηφιακό ευρώ. Μια μειοψηφία των ερωτηθέντων (20%) θα χρησιμοποιούσε το ψηφιακό ευρώ ως μια πρόσθετη επιλογή για πληρωμές. Οι περισσότεροι ηλικιωμένοι (82%) δήλωσαν ότι δεν θα χρησιμοποιούσαν ψηφιακά ευρώ.

ΥΠΟΣΗΜΕΙΩΣΕΙΣ

[1] Διδάκτωρ (Ph.D.) στην ιστορία των Η.Π.Α., από το Πανεπιστήμιο της Columbia στη Νέα Υόρκη. Μεταδιδακτορικός Ερευνητής στο Πανεπιστήμιο της Οξφόρδης πάνω στο πεδίο της Παγκόσμιας Ανταπόκρισης Τραπεζών (Global Correspondence Banking) (συνεργασία τραπεζών διαφορετικών χωρών για διευκόλυνση-διεκπεραίωση συναλλαγών που ξεφεύγουν από τα σύνορα μιας χώρας) για την περίοδο 1870-2000 με εστίαση στις περιοχές του Μεξικού και της Νότιας Αμερικής.

[2] Cashback (επιστροφή μετρητών): Αυτή η υπηρεσία προσφέρεται συνήθως από εμπορικά καταστήματα κατά τη διάρκεια μιας συναλλαγής με χρεωστική κάρτα. Όταν κάποιος πραγματοποιεί μια αγορά σε ένα κατάστημα, ο πελάτης έχει την επιλογή να ζητήσει επιπλέον μετρητά μαζί με την αγορά του. Για παράδειγμα, αν η συνολική αγορά είναι 20€ και ο πελάτης ζητά 10€ cashback, θα πληρώσει συνολικά 30€ αλλά θα λάβει 10€ μετρητά μαζί με τα αγαθά που προμηθεύτηκε.

[3] Cash-in-shop (κατάθεση-στο-κατάστημα): Αυτή η υπηρεσία επιτρέπει στα άτομα να καταθέτουν μετρητά στους τραπεζικούς τους λογαριασμούς ή στα ηλεκτρονικά τους πορτοφόλια σε συγκεκριμένα εμπορικά καταστήματα, χωρίς να χρειάζεται να πάνε σε κάποιο ATM ή τράπεζα.