Καθώς οι Έλληνες ιχθυοκαλλιεργητές κρατάνε την ανάσα τους εν αναμονή των εξελίξεων για τη διάσωση της Avramar, η Τουρκία συνεχίζει την επέλασή της αυξάνοντας την παραγωγή σε τσιπούρα και λαβράκι την ώρα μάλιστα που η ελληνική πολιτεία συνεχίζει να σφυρίζει αδιάφορα για την εμπρόθεσμη ολοκλήρωση του ειδικού χωροταξικού σχεδιασμού του κλάδου.

Διότι μπορεί με υπερηφάνεια να δηλώνουμε πως η Ελλάδα, κατέχει την 1η θέση παραγωγής ψαριών ιχθυοκαλλιέργειας στην EE-27, με τον κλάδο να συμβάλει άμεσα και έμμεσα στην απασχόληση με περίπου 12.000 εργαζόμενους, αλλά και να σκοράρει ψηλά στις εξαγωγές (το 2023 εξήχθησαν 100.361 τόνοι τσιπούρας και λαβρακιού αξίας 572,04 εκατ. ευρώ παρουσιάζοντας πτώση 3,7% ως προς τον όγκο και 4,6% ως προς την αξία σε σχέση με το 2022) ωστόσο εάν στην εξίσωση μπει και η γειτονική Τουρκία, τα ρεκόρ απαξιώνονται.

Οι τουρκικές ιχθυοκαλλιέργειες προελαύνουν και οι ελληνικές μένουν στα απόνερα

Η πίεση που δέχονται οι ελληνικές ιχθυοκαλλιέργειες στις αγορές του εξωτερικού από την αυξανόμενη παραγωγή της Τουρκίας δεν είναι μια αιφνιδιαστική εξέλιξη που προέκυψε πέρσι ή πρόπερσι, αλλά μεγεθύνεται τα τελευταία 20 χρόνια. Μάλιστα οι γείτονες εκτός από την αυξανόμενη παραγωγή, αξιοποιούν πλέον ολοένα και πιο δυναμικά το δίκτυο διανομής που αναπτύχθηκε χάρη στις ελληνικές επιχειρήσεις.

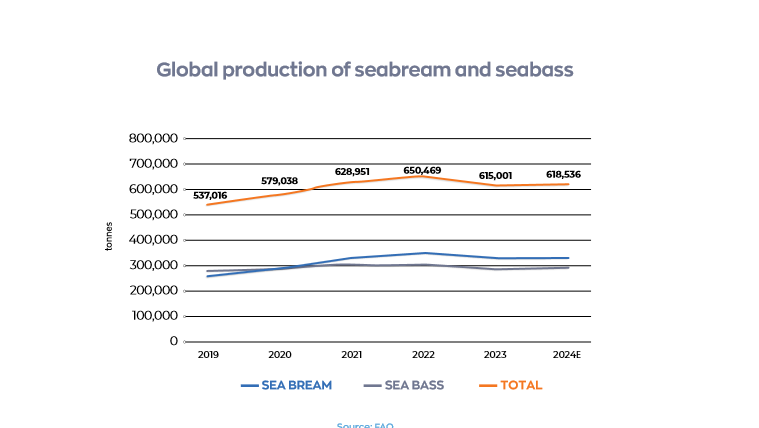

Είναι χαρακτηριστικό ότι το 2016 στην παγκόσμια παραγωγή των μεσογειακών ειδών (τσιπούρα και λαβράκι) η Τουρκία είχε μερίδιο 41% (139.954 τόνοι), κατέχοντας ήδη από τότε την πρωτιά. Αντίστοιχα το μερίδιο της Ελλάδας ήταν το 2016 στο 31% (105.000 τόνοι).

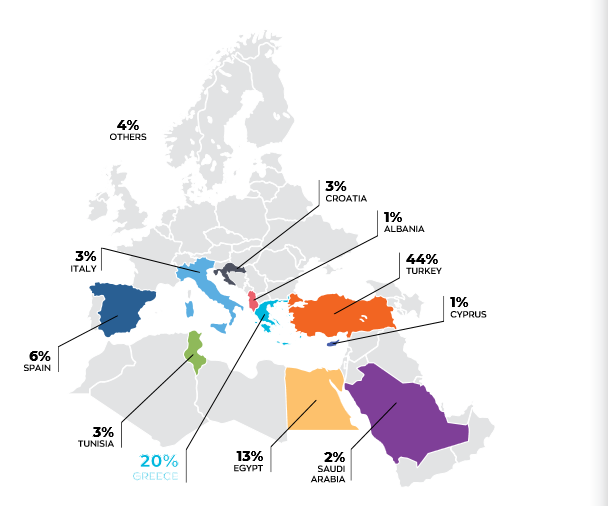

Ερχόμενοι στο 2023, το μερίδιο της τουρκικής τσιπούρας και του τουρκικού λαβρακιού έχει φτάσει στο 44% (273.000 τόνοι), ενώ η ελληνική παραγωγή αν αυξημένη σε σχέση με το 2016 στους 121.300 τόνους μεριδιακά έχει υποχωρήσει στο 20%.

Αναλύοντας ξεχωριστά κάθε είδος, βλέπουμε ότι στο λαβράκι οι 72.342 τόνοι της Τουρκίας το 2016 (μερίδιο 40,9%) έγιναν 136.500 τόνοι το 2023 (μερίδιο 48%). Την ίδια στιγμή το ελληνικό λαβράκι από 46.000 τόνους και μερίδιο 29% το 2016 το 2023 έφθασε στους 55.300 τόνους με το μερίδιο να υποχωρεί στο 20%.

Ανάλογη είναι η κατάσταση που επικρατεί και στην τσιπούρα. Το 2016 η Τουρκία παρήγαγε 67.612 τόνους (38%) ενώ πέρσι έφθασε στους 136.500 τόνους (41%). Στον αντίποδα η Ελλάδα από 59.000 τόνους (33%) το 2016 οκτώ χρόνια μετά έφθασε στους 66.000 τόνους (20%).

Ας σημειωθεί ότι πλέον η Τουρκία είναι βασικός εξαγωγέας στην ΕΕ, καθώς προμηθεύει σχεδόν το 98% των εισαγόμενων ποσοτήτων τσιπούρας και λαβρακιού. Το 2023 οι εξαγωγές της Τουρκίας στην ΕΕ-27 ανήλθαν σε 63.096 τόνους εκ των οποίων σχεδόν το 34% ήταν λαβράκι (22.401 τόνοι) και το 64% τσιπούρα (40.695 τόνοι).

Αξίζει να αναφερθεί ωστόσο ότι ένα μεγάλο μέρος αφορά εξαγωγές που γίνονται και στην Ελλάδα και είτε αφορούν κατανάλωση στην χώρα μας είτε επανεξαγωγή σε άλλες ευρωπαϊκές χώρες με κάποιους να λένε ότι τα ψάρια φεύγουν έχοντας μάθει… ελληνικά.

Κερδισμένοι και χαμένοι

Ενδιαφέρον έχει επίσης η πορεία της Ισπανίας στην παραγωγή μεσογειακών ειδών, καθώς μέσα σε οκτώ χρόνια έχει μείνει μισή (από 12% μερίδιο το 2016 έπεσε στο 6% το 2023).

Την ίδια ώρα η Σαουδική Αραβία που δεν υπήρχε στον χάρτη των ιχθυοκαλλιεργειών μεσογειακών ειδών το 2016 το 2023 εμφανίζεται με μερίδιο 2% αν και μειωμένο κατά 50% σε σχέση με το 2022 που ήταν 4%.

Σταθερότητα τιμών και συγκρατημένη αισιοδοξία

Με αφορμή τη δημοσίευση της 10ης Ετήσιας Έκθεσης Υδατοκαλλιέργειας, , που δημοσιεύθηκε από την Ελληνική Οργάνωση Παραγωγών Υδατοκαλλιέργειας (ΕΛΟΠΥ), ο κ. Γιάννης Πελεκανάκης, Διευθυντής Ευρωπαϊκών Υποθέσεων της Οργάνωσης, σχολίασε:

«Το 2023 ήταν μια εξαιρετικά δύσκολη χρονιά που έθεσε σε δοκιμασία την αναπτυξιακή προοπτική του κλάδου καθώς για 2η συνεχόμενη χρονιά μετά την ρωσική επίθεση στην Ουκρανία, οι επιχειρήσεις ιχθυοκαλλιέργειας βρέθηκαν εγκλωβισμένες σε ένα πιεστικό περιβάλλον υψηλού κόστους παραγωγής, πίεσης τιμών και περιορισμένης πρόσβασης σε κεφάλαια κίνησης. Η πίεση εντάθηκε περαιτέρω και από τις κλιμακούμενες πληθωριστικές πιέσεις στα τρόφιμα, οι οποίες επηρέασαν τις τιμές των αλιευμάτων. Αυτό είχε αρνητικό αντίκτυπο στα οικονομικά αποτελέσματα των περισσότερων επιχειρήσεων, διότι σε αρκετές περιπτώσεις τα θαλασσινά πωλήθηκαν κάτω από την τιμή κόστους ή με ελάχιστα περιθώρια κέρδους.

»Ωστόσο το 2024 υπάρχει αισιοδοξία καθώς οι αγορές φαίνεται να έχουν σταθεροποιηθεί, η ζήτηση να έχει τονωθεί, οι τιμές διατηρούνται σε ικανοποιητικά επίπεδα και το κόστος παραγωγής έχει βελτιωθεί λόγω των αποπληθωριστικών τάσεων στις πρώτες ύλες των ιχθυοτροφών. Ως προς τις επιχειρηματικές εξελίξεις, το 2024 συνεχίζεται η προσπάθεια εξυγίανσης του κλάδου με στόχο την εξασφάλιση μακροπρόθεσμης σταθερότητας και την ενίσχυση της ανταγωνιστικότητας του. Σε κάθε περίπτωση το επενδυτικό ενδιαφέρον που έχει ήδη εκδηλωθεί, αποδεικνύει για άλλη μια φορά πως ο κλάδος έχει σημαντικές προοπτικές ανάπτυξης».